Avertissement : Cet article concerne :

-les prêts à usage professionnel[1]

-les prêts d’un certain montant[2]

Introduction : Le fonctionnement de l’assurance-emprunteur

Ce fonctionnement est bien connu :

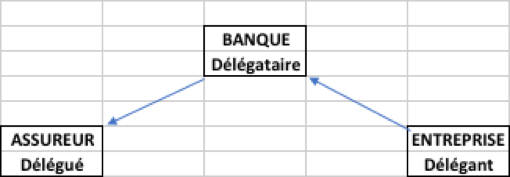

-une banque prête une somme à une entreprise (le souscripteur)

-elle exige une garantie (décès, PTIA[3], essentiellement) sur la tête du chef d’entreprise (l’assuré)

-un assureur s’engage à rembourser la banque en cas de sinistre (de décès ou invalidité du chef d’entreprise)

On parle de « délégation imparfaite ».[4]

Ce mécanisme est à trois parties d’ailleurs courant (paiement par carte bancaire, crédit export,..).

1 Le mécanisme présente cependant un grave inconvénient :

-il arrive souvent que, malgré le sinistre (le décès), l’entreprise se révèle toujours capable d’assurer le service de l’emprunt. Le chef d’entreprise est mort mais l’entreprise va bien !

-dans ce cas, l’assureur verse aveuglément l’indemnité à la banque, qui clôture le prêt, avec 2 conséquences :

-le résultat de l’entreprise est brutalement augmenté du capital restant dû (qui vient d’être versé), ce qui entraîne une hausse de l’impôt sur les sociétés

-l’effacement de la dette (provoqué par ce même versement) induit une hausse immédiate de l’actif successoral, et donc des droits de successions (cas du chef d’entreprise décédé)

On comprend donc que, même au profit d’une certaine complexité (et de l’accord des différentes parties), il est du plus haut intérêt d’y trouver remède.

2 L’arrêt Musel et ses exigences :

Le Conseil d’Etat (10 juillet 1992, 110214, cf annexe 1) se contente ici de conclure que dans le schéma d’un prêt garantie par une caution du dirigeant, elle-même garantie par la souscription d’une assurance-décès sur la tête du dirigeant, la seule circonstance que les membres de la famille du dirigeant soient désignés comme bénéficiaires subsidiaires du capital-décès n’est pas de nature à ôter aux primes d’assurance versées par la société leur caractère de charge normale.

Il ne se prononce pas sur la façon d’exonérer, plafonner ou différer l’imposition de l’indemnité.

Sans les définir totalement, cet arrêt « jalonne » ainsi, au plan fiscal, les conditions autorisant une éventuelle optimisation :

1 Le chef d’entreprise est le souscripteur du contrat

2 le contrat doit comporter une garantie décès

3 le contrat d’assurance est réglé par l’entreprise

4 le contrat d’assurance a la même durée que le prêt

5 le chef d’entreprise souscrit une caution personnelle sur sa tête

Par exemple, si l’assurance-emprunteur n’est pas exigée par la banque, l’optimisation fiscale n’est pas possible.

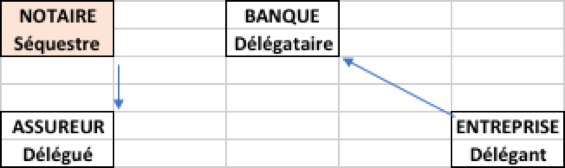

3 Première voie d’optimisation : le compte séquestre

Au jour du sinistre, l’assureur verse l’indemnité chez un tiers séquestre, notaire ou avocat, qui ne débloquera la somme (au profit de la banque) que si l’entreprise se trouve incapable de respecter ses mensualités.

Ce compte séquestre est ouvert pour le compte des héritiers, chargés de rembourser la banque si l’entreprise n’y parvient plus.

Ainsi, en cas de sinistre, il n’y a d’augmentation :

– de l’IS (car il n’y a pas de revenu exceptionnel)

– des droits de succession puisque la dette reste inscrite au passif tant que la somme est séquestrée.

Banquier et assureur y trouvent aussi leur compte =

-la banque continue de recevoir capital et intérêts

-l’assureur continue de percevoir les primes d’assurances.

Attention à vérifier les clauses de remboursement anticipé du prêt (par exemple en cas d’invalidité ou de décès) qui pourrait conduire la banque à exiger ce remboursement anticipé (et donc le séquestre à régler prématurément, ce qui ruinerait l’intérêt fiscal du montage)[5].

L’inconvénient de la solution « compte séquestre » est d’être assez lourde, impliquant 4 parties (banque, assureur, tiers séquestre, entreprise).

4 Seconde voie d’optimisation : La convention de gage-espèces :

Le banquier joue ici le rôle du séquestre de la voie précédente :

Un contrat de droit privé réunit la banque, l’entreprise, les héritiers. En cas de sinistre, les montants sont versés à la banque, mais sur un compte gagé au profit de ladite banque.

La banque ne prélèvera sur ce compte gagé les échéances seulement si l’entreprise est défaillante.

Le diable est dans les détails :

-la banque ne peut récupérer ses fonds qu’à la déchéance du crédit, comme le précise un arrêt de la Cour de Cassation (Cass, Chambre commerciale, 4 février 2003, 00-13.942)

-il convient de bien examiner les conditions de récupération directe par la banque des fonds.

Ici aussi, on s’assurera des clauses de remboursement anticipé qui mettraient à bas le dispositif (par versement anticipé de l’indemnité, et donc taxation ultérieure).

Conclusion :

Ces mécanismes sont mal connus des parties et délicats à mettre en œuvre. Ils supposent une démarche collaborative non seulement de la banque, mais aussi de la compagnie d’assurance.

Ils peuvent justifier un léger surcout (en termes de frais financiers ou de prime d’assurance), en vertu de l’important avantage fiscal qu’ils recèlent.

Il n’y a pas que l’assurance-emprunteur. Les dispositifs évoqués ici doivent s’envisager au sein d’une palette d’autres solutions (dont l’assurance homme-clé) que la banque pourra proposer en fonction des garanties dont elle dispose.

Emmanuel Blachez

Les Assurances du Ponant

20 mars 2021

Annexe 1 : L’arrêt MUSEL

Conseil d’Etat, SECTION, du 10 juillet 1992, 110214, inédit au recueil Lebon

Conseil d’Etat – SECTION statuant au contentieux

N° 110214

Inédit au recueil Lebon

Lecture du vendredi 10 juillet 1992

Rapporteur Ménéménis

Rapporteur public Fouquet

RÉPUBLIQUE FRANCAISE

AU NOM DU PEUPLE FRANCAIS

Vu la requête sommaire et le mémoire complémentaire enregistrés les 5 septembre 1989 et 5 janvier 1990 au secrétariat du Contentieux du Conseil d’Etat, présentés pour M. Jean X…, demeurant … du Saule à Dijon (21000) ; M. Brunner demande au Conseil d’Etat d’annuler l’arrêt en date du 27 juin 1989 par lequel la cour administrative d’Appel de Nancy a rejeté sa requête tendant à l’annulation du jugement du tribunal administratif de Dijon du 7 avril 1987 rejetant sa demande de réduction de la cotisation supplémentaire d’impôt sur le revenu à laquelle il a été assujetti au titre de l’année 1981 ;

Vu les autres pièces du dossier ;

Vu le code général des impôts ;

Vu le code des tribunaux administratifs et des cours administratives d’appel ;

Vu l’ordonnance n° 45-1708 du 31 juillet 1945, le décret n° 53-934 du 30 septembre 1953 et la loi n° 87-1127 du 31 décembre 1987 ;

Après avoir entendu :

– le rapport de M. Ménéménis, Maître des requêtes,

– les observations de Me Luc-Thaler, avocat de M. Jean X…,

– les conclusions de M. Fouquet, Commissaire du gouvernement ;

Considérant que l’administration, ayant redressé les bénéfices imposables de la société Musel S.B.P., a estimé que M. Brunner devait être regardé, en application des dispositions de l’article 109-1-1° du code général des impôts, comme le bénéficiaire d’une somme de 29 324 F, correspondant au montant de primes payées par la société et afférentes à un contrôle d’assurance destiné à garantir l’engagement de caution qu’il avait souscrit au profit de la banque de la société ; qu’à raison de cette somme, M. Brunner a été assujetti à un complément d’impôt sur ce revenu au titre de l’année 1981 ;

Considérant que lorsqu’une banque consent à une société un crédit dont l’octroi est subordonné à la caution d’un dirigeant de cette société, cette caution étant elle-même garantie par la souscription d’une assurance-décès, les primes afférentes à cette assurance constituent une charge normale de la société lorsque l’assurance est souscrite au bénéfice de cette dernière ou de la banque ; que, dans le cas où le crédit consenti par la banque consiste en l’octroi d’une autorisation de découvert dont seul le maximum est fixé et dont le montant peut être inférieur à ce maximum ou même nul lors du décès éventuel du dirigeant qui a accordé sa caution, les primes d’assurance peuvent constituer une charge normale de l’entreprise, dès lors que les stipulations contractuelles garantissent que l’indemnité d’assurance sera versée à la banque dans toute la mesure où les engagements de remboursement pris par la société à son égard ne seraient pas respectés ; que la seule circonstance qu’une opération de cette nature puisse comporter un avantage éventuel pour un tiers, ne suffit pas à lui donner le caractère d’une opération anormale dès lors qu’elle n’est pas contraire ou étrangère aux intérêts de la société ;

Considérant qu’il ressort du dossier soumis aux juges du fond que la société Musel S.B.P. a obtenu du Crédit Lyonnais la ligne de découvert qu’elle sollicitait pour les besoins de son exploitation à condition que son président M. Brunner fournisse sa caution personnelle ; que la banque lui a demandé par lettre du 28 avril 1980 d’inviter M. Brunner à souscrire une assurance-décès dont le capital serait tenu à sa disposition pour la durée de ses engagements ; qu’un tel contrat d’assurance a été signé le 23 mars 1981 ; que si l’épouse de l’assuré et, à défaut, ses héritiers ou ayants-droit, étaient désignés comme bénéficiaires, un notaire était simultanément désigné comme réceptionnaire du capital-décès et que, par lettre du 21 avril 1981, M. Brunner prescrivait au notaire de conserver les fonds jusqu’au complet remboursement des sommes dues à la banque ou, en cas de non-remboursement, de les remettre à celle-ci ; que la cour administrative d’appel de Nancy, après avoir, par une appréciation souveraine des faits, estimé que l’assurance ainsi souscrite satisfaisait aux exigences de la banque dont le concours répondait aux besoins de la société, n’a pu légalement qualifier de libéralité consentie à M. Brunner, constituant un acte anormal de gestion, les primes d’assurance versées par la société en 1981, ni refuser, par ce motif, de les regarder comme des charges normales déductibles des bénéfices imposables ; que l’arrêt du 27 juin 1989 doit, par suite, être annulé ;

Considérant qu’aux termes de l’article 11 de la loi susvisée du 31 décembre 1987 le Conseil d’Etat, s’il prononce l’annulation d’une décision d’une juridiction administrative statuant en dernier ressort, peut “régler l’affaire au fond si l’intérêt d’une bonne administration de la justice le justifie” ; que, dans les circonstances de l’espèce, il y a lieu de régler l’affaire au fond ;

Considérant que, pour les motifs susénoncés les primes d’assurances versées en 1981 par la société Musel constituaient une charge déductible de ses résultats en application des dispositions de l’article 39-1 du code général des impôts ; que le montant de ces primes ne pouvait donc être regardé comme un revenu distribué à M. Brunner en application des dispositions de l’article 109-1-1° du code général des impôts ; que M. Brunner est, par suite, fondé à demander l’annulation du jugement du 7 avril 1987 par lequel le tribunal administratif de Dijon a rejeté sa demande en décharge de la cotisation supplémentaire d’impôt sur le revenu à laquelle il a été assujetti au titre de l’année 1981 ;

Article 1er : L’arrêt du 27 juin 1989 de la cour administrative d’appel de Nancy est annulé.

Article 2 : Le jugement du 7 avril 1987 du tribunal administratif de Dijon est annulé.

Article 3 : M. Brunner est déchargé du complément d’impôt sur le revenu auquel il a été assujetti au titre de l’année 1981.

Article 4 : La présente décision sera notifiée à M. Brunner et au ministre du budget.

[1] En vertu des conditions définies par l’arrêt Musel exposées au point 2

[2] en raison de la complexité induite

[3] PTIA : Perte Totale et Irréversible d’Autonomie

[4] Le délégataire ne déclare pas expressément décharger le délégant, celui-ci reste tenu de la dette. Il ne s’agit pas d’une cession de créance.

[5] Sans pour autant se priver de voies de remboursement anticipé, fréquent pour les prêts professionnels